En nuestra vida diaria interactuamos con los circuitos integrados sin que reparemos en ello, cada que utilizamos el teléfono celular, la computadora portátil o el automóvil y ahora que utilizamos la inteligencia artificial para redactar algún documento o consultar el horóscopo o una receta de cocina, tenemos esos chips que nos facilitan la vida; en casi todos los aspectos de la vida los encontramos, pero sus aplicaciones van más allá de la comodidad que representa para un ciudadano común; ¿Qué pasa con los países o regiones comerciales, toda vez que su uso tiene implicaciones en el campo financiero, militar, seguridad pública, innovación?

Países como Estados Unidos, Alemania, Japón, Corea, China requieren de estos componentes para el buen desempeño de los productos que fabrican, pues les permite innovar, que el producto responda de manera más rápida, que sea más pequeño y que en general, cumpla con las expectativas de los consumidores, es una carrera definida por la calidad y nuevamente un tema que nos duele mucho en América Latina, por la educación, cuando entendamos que no hay mejor inversión a futuro que la educación entonces seremos competitivos como región de una manera sostenida.

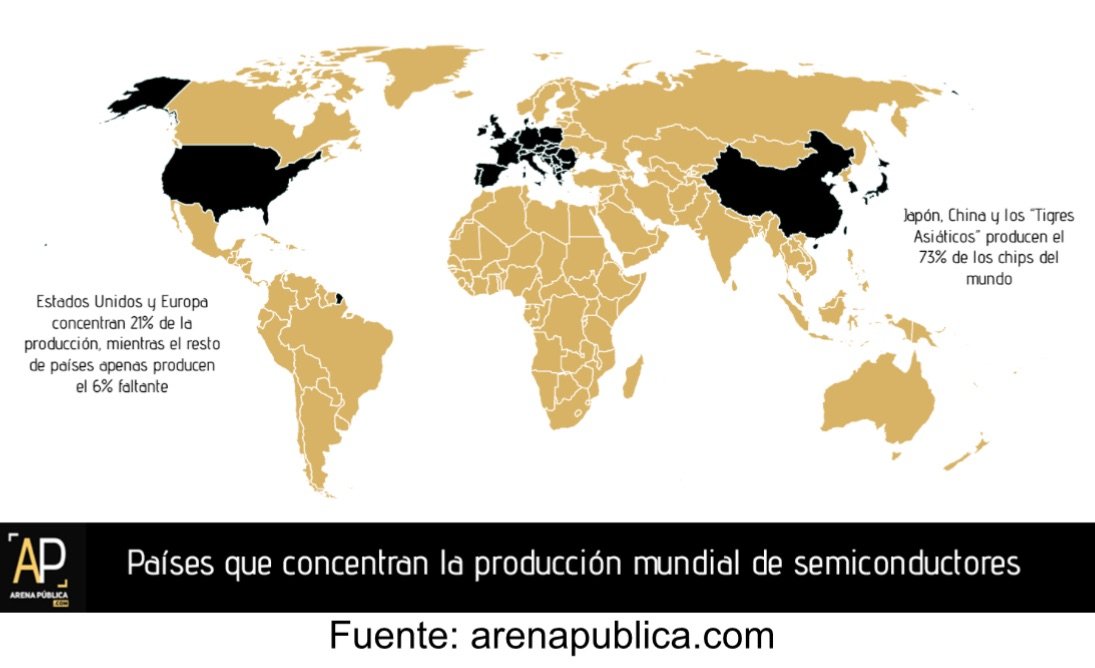

De acuerdo a Carlos Juárez para The Logistics World, los principales países que producen chips son China, Estados Unidos, Corea del Sur y Japón. China lidera la producción de chips electrónicos, con una cuota de mercado del 50% en 2021. Estados Unidos es el segundo país líder en la fabricación de chips electrónicos, con una cuota de mercado del 13% en 2021. Corea del Sur es el tercer país líder en la producción de chips electrónicos, con una cuota de mercado del 8% en 2021. Japón es el cuarto país líder en la fabricación de chips electrónicos, con una cuota de mercado del 6% en 2021. Sobre este punto, no olvidemos que el mayor producto de chips es el territorio de Taiwán, recordemos que hay una disputa por ese territorio entre China y EUA, el primero lo considera como parte de sus provincias, uno de los factores de interés por este territorio es precisamente su hegemonía en la fabricación de semiconductores; lo que nos lleva a un factor de la geopolítica actual, en la guerra comercial entre China y EUA, pues Taiwán produce más del 60 % de los chips del mundo y casi el 90 % de los más sofisticados, lo que lo convierte en un territorio estratégico.

El siguiente punto es el desarrollo tecnológico y la propiedad intelectual, los productos terminados que venden China y EUA pasan a segundo término cuando hablamos de los

procesos productivos, sin chips no hay producción, sin nuevas generaciones de chips, los productos no serán más sofisticados, de mayor capacidad, mejor velocidad de respuesta o más pequeños y potentes, la maquinaria para producirlos no funciona sin chips; las grandes mentes que desarrollan y patentan nuevas tecnologías, deben considerar a los semiconductores en sus ecuaciones.

De acuerdo a hardzone.es los 10 fabricantes de chips más grandes del mundo son:

“Samsung: con unos ingresos de más de 50.600 millones (cuando manejamos este tipo de información, siempre se habla en dólares USD) y una capitalización de más de 370.500 millones, la firma coreana es actualmente el fabricante de chips más grande del mundo.

TSMC: todo aficionado al hardware conoce a TSMC, pero, aunque parezca mentira no es el más grande del mercado, a pesar de que su capitalización de 542.500 millones de dólares lo sitúa bastante por encima de Samsung. Sus ingresos el año pasado alcanzaron los 19.900 millones.

NVIDIA: ahora mismo es la empresa más valiosa del mundo, pero cuando hablamos de capitalización bursátil. Sus ingresos el año pasado fueron de 14.200 millones de dólares, y su capitalización es de 185.900 millones.

Intel: el gigante de los procesadores se sitúa por ahora en cuarta posición, con unos ingresos de 14.200 millones de dólares y una capitalización de 185.900 millones.

Broadcom: seguro que en algún momento habéis tenido algún dispositivo potenciado por los chips de este fabricante, ya que de hecho incluso a día de hoy muchas placas base los utilizan para los sistemas de audio o de red. Tienen unos ingresos de 9.300 millones con una capitalización de 584.800 millones. Poca broma.

Qualcomm: ahora mismo está en boca de todos por haber lanzado los nuevos procesadores Snapdragon Elite X para PC, pero todavía son los sextos en esta clasificación con unos ingresos de 8.600 millones y una capitalización de 170.400 millones.

SK Hynix: famoso por fabricar chips DRAM (que siguen siendo chips), es uno de los fabricantes de productos de memoria más grandes del mundo, pero el séptimo en este ranking con 6.800 millones en ingresos y 81.300 millones de capitalización.

Applied Materials: seguramente el nombre ni os suene, pero es uno de los principales fabricantes de materiales utilizados en semiconductores y pantallas LCD. El año pasado ingresó 6.700 millones, y su capitalización de mercado es de 153.300 millones.

ASML: este seguro que sí que os suena, porque es el principal fabricante de las máquinas que luego se usan para fabricar obleas de chips. La firma holandesa ingresó 6.700 millones el año pasado, y su capitalización es de 373.040 millones.

AMD: la compañía de Lisa Su se queda en décima posición, y de hecho entra por los pelos en esta clasificación. Sus ingresos el año pasado alcanzaron los 5.800 millones, y su capitalización es de tan solo 2.900 millones actualmente.”

Como comentario al margen, podemos decir que NVIDIA ha crecido vertiginosamente en este año y ha escalado a la primera posición como un fabricante referente y en innovación constante.

Este contexto, de países y empresas productoras de chips nos permite entender porque se emitió la orden ejecutiva por parte del gobierno de EUA que limita la venta de chips a China a la empresa NVIDIA y porque se cobrarán aranceles a los países que exporten chips a ese país; este es otro factor de la geopolítica y un asunto de estrategia de Estado, es la batalla por el liderazgo de la tecnología global.

El impacto en la cadena de suministro lo vivimos por otras circunstancias hace no mucho tiempo, en aquellos años de la pandemia del 2021, que frenó todas las actividades a nivel mundial, recordemos que hubo una baja en la producción de computadoras y vehículos debido a los escases de chips, en algunos países las agencias de autos advertían a los compradores que su vehículo estaría en sus manos en un lapso de cuatro o tres meses posteriores a la formalización de la compra, esa situación tuvo como consecuencia un ajuste de precios, demoras en la entrega y escasez.

La forma en que Estados Unidos y Europa están buscando reconfigurar el mercado de semiconductores es mediante estímulos fiscales, con el objetivo de reducir la dependencia de Asia.

Un aspecto a considerar es el proceso productivo de los semiconductores, el mismo está muy especializado y segmentado en cada etapa del proceso, básicamente se divide en tres fases: Diseño; Fabricación; Ensamblado

Actualmente de manera general el diseño se desarrolla en Estados Unidos, China o Alemania, la fabricación en Asia y el ensamblado en países emergentes; Estados Unidos busca cambiar la ecuación por lo que trata que al menos el diseño y fabricación se quede en Estados Unidos y el ensamblado en un país o región aliada más cercana a su territorio y ser el país que marque la pauta en el desarrollo de chips con mayor capacidad, menor tamaño y de alta calidad, en esencia busca la hegemonía y el control del avance tecnológico.

De acuerdo a Thelogisticsworld.com las implicaciones logísticas de los semiconductores consisten en:

Componentes sensibles: los chips deben transportarse bajo condiciones estrictas de temperatura, humedad y vibración.

Plazos ajustados: una disrupción mínima puede afectar líneas de producción completas (ejemplo: crisis automotriz 2020–2021).

Rutas de transporte altamente segmentadas: la logística debe adaptarse a múltiples escalas: internacional, regional y de última milla.

Para la región de Latinoamérica es relevante valorar si se integrará a la cadena logística de esta industria, dadas nuestras condiciones favorables en la fase de ensamble y prueba, pues recordemos que compartimos casi el mismo huso horario con los estadounidenses y se prevé que haya una alta demanda por semiconductores en los años por venir; es evidente que algunos de nuestros países se encuentran inmersos en dicha cadena, otros están en proceso de generar las condiciones necesarias y quizá algunos otros aún no se involucran, son tiempos de tomar decisiones; de ser ese el caso, se deben considerar incentivos para generar inversión extranjera, desarrollo de infraestructura, legislación que promueva la inversión y la participación en este sector, incentivos fiscales, despacho aduanero confiable y ágil; pues estamos compitiendo con otros países como Vietnam o Malasia en Asia o Sudáfrica y Marruecos en África, solo por citar unos ejemplos; sería lamentable que dichos países a pesar de la distancia nos ganen ese mercado, algo no estaríamos haciendo bien como región.

Recordemos que estamos siendo testigos de una guerra, afortunadamente comercial, pero desafortunadamente impacta en nuestras economías, en rezago social y educativo.

Lic. René Suástegui

Fuentes de información:

La geopolítica de los microchips: aranceles, tensiones y una carrera tecnológica global – La Verdad Noticias

Los semiconductores reescriben el mapa geopolítico global: ¿por qué son tan importantes?

Estos son los principales territorios fabricantes de semiconductores

¿Por qué Taiwán es el mayor productor de chips del mundo? | Culture Tribune

Los fabricantes de hardware más grandes del mundo

La geopolítica de los microchips: aranceles, tensiones y una carrera tecnológica global – La Verdad Noticias

Semiconductores y logística: impacto, desafíos y oportunidades para la industria en 2025