- El tema

La Cámara de Diputados aprobó el proyecto de modificación de los pisos de punibilidad del Régimen Penal Tributario según el Orden del Día 719 del 29/11/2024.

En realidad existían dos proyectos con el mismo objetivo, aunque con diferencias en cuanto al mecanismo futuro de actualización de dichos importes.

Así, uno de ellos había propuesto la fijación de tales importes en unidades fijas, para lo cual se consideraba que una unidad fija equivalía a 2.000 litros del menor precio de venta al público de un litro de nafta súper en la sede central de las estaciones de servicio YPF del ACA, valor que sería actualizado y publicado semestralmente por la Procuración General de la Nación.

Un segundo proyecto había propuesto la fijación de nuevos pisos de punibilidad que serían actualizados el 1º de enero de cada año con base a la variación anual del IPC que suministre el INDEC, acumulada durante el año calendario anterior.

En tal sentido, dentro de los 20 días hábiles de cada fecha de actualización ARCA publicaría una tabla con los valores vigentes para el año en curso.

Así, la Comisión de Legislación Penal, considerando los antecedentes de ambos proyectos, emitió el Dictamen de Comisión, consolidando ambos, pero, a cambio, se adoptó el referido de salarios mínimos vitales y móviles, al momento del hecho, para fijar los distintos pisos de punibilidad.

En definitiva, la Cámara de Diputados aprobó tal proyecto, con esas consideraciones.

Es de destacar que, a su vez, el PEN envió oportunamente al Congreso, el proyecto de Inocencia Fiscal, en el cual, entre otras disposiciones, se encuentran las modificaciones al Régimen Penal Tributario.

También en ese proyecto se adecuan los pisos de punibilidad, omitiendo inexplicablemente toda mención a la forma de actualización futura.

Sin embargo, este último proyecto es superador del aprobado por la Cámara de Diputados, al contemplar otras disposiciones, como la de extinción de la acción penal por cancelación de obligaciones fiscales, reparación integral del daño, supuestos de no persecución de la acción penal y nuevos casos en que el organismo fiscal no formularía denuncia penal.

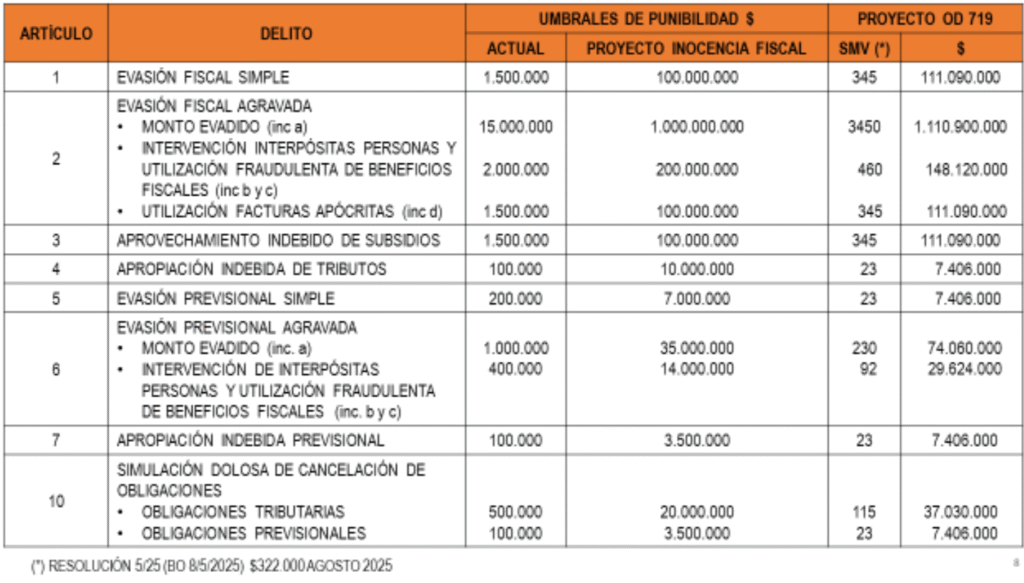

A continuación, en un cuadro que seguidamente se expone, se hace referencia a todos los pisos de punibilidad previstos en el Régimen Penal Tributario, tanto el actual, como el aprobado por la Cámara de Diputados y el del proyecto de inocencia fiscal, con lo cual es posible comparar todos los valores.

A tales efectos, respecto del proyecto aprobado por la Cámara de Diputados, se han consignado los valores correspondientes en base al importe del Salario Mínimo Vital del mes de agosto de este año.

Ante tal situación, sería conveniente que cuando se trate el proyecto en la Cámara de Senadores, se adopten las modificaciones introducidas por el de inocencia fiscal, que contempla situaciones no tratadas en aquel.

Dr. Humberto Bertazza