CBAM, el nuevo arancel europeo que impactará en numerosos sectores en 2030 – Dr. Nicolás Bonilla Sanchez (desde España)

EL RECIÉN CREADO ARANCEL QUE SE APLICA A LA IMPORTACIÓN DE CEMENTO, HIERRO, ACERO, ALUMINIO, FERTILIZANTES, ELECTRICIDAD E HIDRÓGENO, ABARCARÁ OTROS SECTORES EN 2030.

CBAM son las siglas de “Carbon Border Adjustment Mechanism”, en español, Mecanismo de Ajuste en Frontera por Carbono (MAFC).

Estas siglas se refieren a una medida impuesta por la Unión Europea encaminada a poner un precio justo al carbono emitido durante la producción de determinados productos que, por su naturaleza, liberan un gran volumen de emisiones a la atmósfera.

Esta imposición en frontera, se vislumbra como una medida de protección de la industria de la UE, al mismo tiempo que promueve la consecución de objetivos en materia medioambiental.

ORIGEN DE ESTE ARANCEL

Ser fabricante en la UE es tener que lidiar día a día con políticas medioambientales cada vez más rigurosas y a menudo con una alta carga administrativa, suponiendo un evidente sobrecoste para las empresas que tienen que hacer frente a estas barreras.

Estas exigencias se motivan, en parte, por la necesidad de alcanzar los objetivos europeos marcados de neutralidad climática para el 2050.

Todo ello nace de los acuerdos adoptados en Paris en 2015 ,Convención Marco de Naciones Unidas sobre el Cambio Climático (COP21), donde se recogía un objetivo claro de mantener el incremento de la temperatura media global por debajo de los 2ºC respecto a los niveles preindustriales (objetivo de los 2ºC). Es aquí, en el marco del llamado “Objetivo 55”, donde se ubica un paquete de medidas legislativas orientadas a alcanzar la reducción de los gases de efecto invernadero en, al menos, un 55% hasta 2030, a través de la descarbonización de la economía, reduciendo las emisiones de Co₂ a la atmósfera.

Sucede que, mientras los productores de la UE que emiten Co₂ en su actividad deben cubrir las emisiones con derechos de emisión, en el marco del régimen de derechos de emisión de la UE (RCDE), fuera de la UE no se aplica tal sistema, y en algunos casos, ninguno equivalente. Esto ha llevado a algunas plantas productivas a trasladar su ubicación a geografías más desreguladas en el aspecto medioambiental, dando lugar a la llamada fuga de carbono.

OBJETIVOS PRIMORDIALES DEL CBAM

El objetivo del CBAM sería equilibrar las reglas del juego en la emisión de gases nocivos al medio ambiente, entre los productores UE y productores no UE, haciendo que ambos soporten un coste equiparable.

Teniendo en cuenta que la UE no puede imponer obligaciones a estos productores (no UE), lo hace estableciendo medidas de efecto equivalente a los importadores en la UE de los productos referidos.

Por lo tanto, no solo es una medida que pretende la justa competencia entre las empresas productores UE y no UE, sino que, además, tiene como último objetivo y razón de ser la reducción de las emisiones de gases de efecto invernadero; de ahí que los primeros productos en los que se aplique esta medida sea en aquellos cuya producción precisa de unas extensivas emisiones de Co₂.

Hay que tener en cuenta también, según se contempla en los acuerdos de París, que los países desarrollados deben liderar los esfuerzos y adoptar medidas para proceder a la reducción de las emisiones para el conjunto de la economía, teniendo en esta materia la UE un papel preponderante.

APLICACIÓN DE LA NORMATIVA CBAM

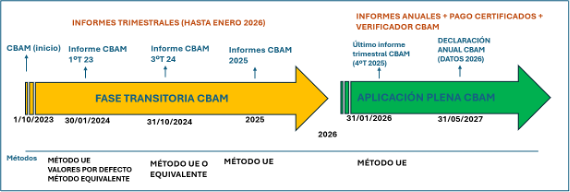

El Reglamento CBAM (Reglamento (UE) 2023/956 del Parlamento Europeo y del Consejo de 10 de mayo de 2023) entró oficialmente en vigor el 17 de mayo de 2023, si bien su aplicabilidad se encuentra fraccionada en varias fases.

Fase 1.-Aplicación de forma transitoria (desde 1 de octubre de 2023 a 31 de diciembre de 2025).

En esta fase, las obligaciones del importador se han limitado a la presentación de una serie de informes trimestrales a través de la Plataforma CBAM. Los importadores en la UE de estos productos tendrán que informar sobre el volumen de sus importaciones y las emisiones de gases de efecto invernadero (GEI) incorporadas durante su producción, pero sin pagar ningún ajuste financiero en esta etapa.

Se pide en concreto, la información siguiente:

– la cantidad total de cada tipo de mercancía, expresada en megavatios/hora para la electricidad y en toneladas para las demás mercancías, desglosada por cada instalación de producción de las mercancías en el país de origen.

– el total de emisiones implícitas reales, expresadas en toneladas de emisiones de CO2e por megavatio/hora de electricidad o en toneladas de emisiones de CO2e por tonelada de cada tipo de mercancía para las demás mercancías (existe un método para el cálculo de estas emisiones, establecido por el Reglamento).

– el total de emisiones indirectas.

– el precio del carbono pagadero en un país de origen por las emisiones implícitas en las mercancías importadas, teniendo en cuenta cualquier descuento u otra forma de compensación disponible.

Hay que aclarar los conceptos a tener en cuenta, que son:

-Las emisiones directas son las que proceden de la propia producción del producto importado (se incluye la calefacción y refrigeración).

-Las emisiones indirectas son las emisiones procedentes de la producción de electricidad que se consume durante los procesos de producción de mercancías.

-Emisiones implícitas son la suma de emisiones indirectas y directas calculadas en base a la metodología UE. Hay mercancías, como el caso del hierro y el acero, para las que solo se tienen en cuenta emisiones directas.

Hasta finales de 2024, las empresas tendrán la opción de informar de tres maneras los datos de emisiones:

- Informes completos según la nueva metodología (método UE);

- Presentación de informes basados en un método equivalente (tres opciones)

- Fijación del precio del carbono en el lugar en el que se encuentre la instalación

- Un sistema obligatorio de seguimiento de las emisiones en el lugar donde se encuentre la instalación.

- Un sistema de seguimiento de las emisiones en la instalación que pueda incluir el certificado por un verificador acreditado.

- Informes basados en valores por defecto (solo válidos hasta el 2º trimestre de 2024).

Para los informes de 3er trimestre de 2024 y 4º trimestre de 2024, puede utilizarse el método UE o el método equivalente, y los valores por defecto quedan restringidos a mercancías complejas (aquellas cuyos insumos tienen emisiones superiores a cero) y con un límite del 20% del total de emisiones incorporadas.

A partir de 2025 solo será válido el método de la UE. Y los valores por defecto – que son los valores estimados publicados por la UE – solo podrán utilizarse para mercancías complejas y con un límite del 20% del total de emisiones incorporadas.

Fase 2: Aplicación definitiva CBAM (desde 2026 en adelante).

A partir de 2026, ya no se aplicarán los informes trimestrales, y la declaración CBAM se realizará anualmente refiriendo la información (importaciones) del año anterior, siendo la primera la de 2026, que podrá presentarse hasta el 31 de mayo de 2027.

Declaración CBAM

A más tardar, el 31 de mayo de cada año, cada declarante autorizado a efectos del CBAM utilizará el registro CBAM para presentar una declaración correspondiente a las importaciones del año natural anterior. Información que debe contener:

-Cantidad de mercancía importada (año anterior).

-Total de emisiones implícitas de cada tipo de mercancía.

-Número total de certificados CBAM que deban entregarse correspondientes al total de emisiones implícitas (reflejará las reducciones por el precio del carbono pagado en origen y el ajuste de los derechos RCDE de la UE entregados gratuitamente).

-Copias de informes de verificación por parte de un organismo externo independiente. Es obligatorio, por parte del declarante CBAM, instar la verificación de la información contenida en el informe por un verificador acreditado (organismo externo independiente).

A partir de 2026, los importadores se registran ante su autoridad competente, donde también podrán comprar certificados CBAM a un precio basado en los derechos de emisión semanales del RCDE (expresados en €/tonelada de CO2 emitido).

Simultáneamente a la declaración CBAM, el importador presentará el número de certificados CBAM que corresponda a la cantidad de emisiones de GEI incorporadas a los productos.

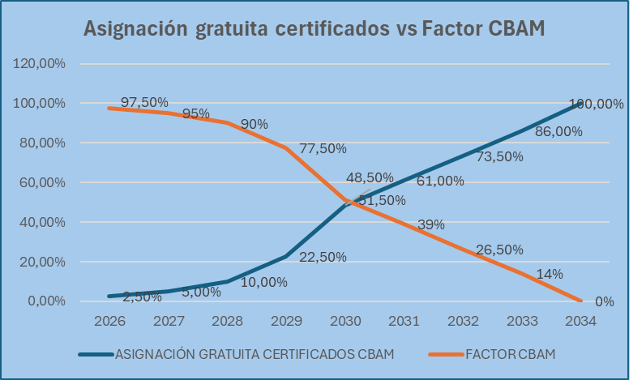

Existirá una asignación gratuita de certificados a los importadores que se irá eliminando progresivamente a la introducción del CBAM entre 2026 y 2034. Se aplicará un factor que reduzca la asignación gratuita de derechos de emisión para la producción de dichas mercancías (Factor CBAM).

Retirada progresiva de asignación de certificados CBAM 2026-2036 – Art.10 bis (DIRECTIVA 2003/87/CE)

A medida que se retire la asignación gratuita, irá aumentando el factor CBAM, de forma que se pasará de un pago de un 2,5% en 2026 a un 100% en 2034.

Evolución del CBAM

Fase 3: Posible extensión del CBAM a otros productos distintos.

El Reglamento CBAM prevé que, para 2030 se amplíe la aplicación de este arancel a otros productos previstos en la Directiva 2003/87/CE (hidrocarburos, vidrio, productos cerámicos o papel, entre otros), actividades que, por su naturaleza, emiten un alto volumen de emisiones a la atmosfera.

PRODUCTOS Y PARTIDAS ARANCELARIAS SOBRE LOS QUE SE APLICA

Cuadro a efectos orientativos, consulte el listado del Reglamento CBAM para mejor concreción de los productos sujetos

La Comisión Europea acaba de publicar una herramienta de autoevaluación CBAM (CBAM Self Assessment Tool), que permite, de forma orientativa, conocer si los productos a importar están o no sujetos al indicado arancel: Enlace.

Siendo este el primer trimestre cuyo método de reporte no son valores por defecto, se recomienda a todos los importadores afectados, velar por la recopilación fidedigna de datos a través de los proveedores en los países de origen (datos del anexo IV del Reglamento CBAM). Es esencial que estos transmitan una información veraz sobre las emisiones producidas en el proceso de fabricación de los productos (emisiones directas e indirectas), determinando emisiones por tonelada. Téngase en cuenta que, para mercancías complejas, los proveedores no solo tendrán que recopilar datos de su planta, sino también, de los insumos empleados en la misma (los llamados, “precursores”).

Por otro lado, las emisiones deben ajustarse a datos reales, de ahí que se exija anualmente la certificación de estos datos por parte de un organismo externo independiente.

Aunque la regulación principal está ya en vigor, se trata de una normativa todavía en proceso, por lo que deben ser aprobadas regulaciones de desarrollo, que vendrían a imponer reglas específicas sobre algunas de las cuestiones relativas al impuesto (registro, verificación, acreditación de verificadores, precio del carbono, entre otras cuestiones).